Le SNEP-FSU est favorable à une réforme des retraites. Une réforme pour une retraite qui soit « une nouvelle étape de la vie » (A. Croizat), — une réforme pour bien vivre nos métiers, favoriser l’emploi des jeunes et réduire les inégalités. Le système de retraite par répartition a été créé en France en 1945, pour « que la retraite ne soit plus l’antichambre de la mort », car en effet à cette époque, la vieillesse était synonyme de pauvreté, de dépendance avec une espérance de vie moyenne de 65 ans. En une génération, dans un pays en très grande difficulté économique, la répartition des richesses créées vers les retraites a permis de baisser le taux de pauvreté des retraités.

Le SNEP-FSU porte des propositions concrètes, en termes de financement (voir affiches) comme en termes de carrière pour vivre le métier de prof d’EPS et la retraite dans de bonnes conditions.

Les retraité·es ne sont pas des « inactifs et inactives » : elles et ils s’investissent en mettant à profit leurs compétences dans des associations sportives, culturelles, caritatives, syndicats, partis politiques, en aidant leurs enfants et/ou petits-enfants, etc… C’est un travail libéré de la contrainte, d’une richesse inestimable, qui n’est pas pris en compte dans le PIB mais devrait l’être dans un indicateur du bonheur.

Si des choix de financement sont réalisés, il n’y a aucun « péril » quant à l’équilibre des régimes de retraites à long terme. La volonté de pousser l’âge de départ à 64 ans a des objectifs tout autres. Ce gouvernement affirme qu’il n’y aurait pas d’autre solution pour revenir à l’équilibre du système que de travailler plus et plus longtemps. Alors même que le COR (Conseil d’Orientation des Retraites) montre que le déficit susceptible d’intervenir est modéré et conjoncturel et qu’aujourd’hui il est même excédentaire (+1milliard en 2021, + 3,2 en 2022).

La 1ere ministre E. Borne a annoncé son projet le 10 janvier. Ce même jour, nous apprenions les résultats du CAC 40 : 172 Milliards d’euros de profits et 80 Milliards distribués en dividendes aux actionnaires.

Evidemment, des moyens colossaux existent pour financer une réforme de progrès (retraite à 60 ans, 75 % du dernier traitement pour une carrière complète).

Quelques arguments sur ce projet de régression sociale sans précédent depuis 30 ans :

Un projet « non démocratique »

80 % des français.es sont opposé.es((Sondage Odoxa-Agipi pour Challenges et BFM Business réalisé le 4 et 5 janvier 2023. Les sondages ne « font pas démocratie », mais avec un tel rejet, des questions évidentes se posent.)) au report de l’âge légal à 64 ans. Par ailleurs, un sondage IFOP pour Politis annonce que 68 % des français.es sont pour une réforme déplaçant l’âge légal de départ… à 60 ans !

Dire que le président a été élu, avec un projet de « retraite à 65 ans » et que son application est légitime c’est ne pas se souvenir de ses sages paroles avant le deuxième tour : « J’invite nos concitoyens à nous rejoindre. Certains le feront pour faire barrage à l’extrême droite. Je suis pleinement conscient que cela ne vaudra pas soutien au projet que je porte » (discours d’entre deux tours).

Un projet « déconnecté de la réalité du travail ».

E. Macron et O. Dussopt en parlent le mieux !

En France, le taux d’emploi des 60-64 ans est de 33,1 % (Eurostat). A partir de 55 ans, de nombreux et nombreuses salarié·es sont dans un « sas » (chômage, accident du travail, maladie…) en attendant la retraite. Ce « sas » de précarité financière et sociale va s’élargir avec le passage à 64 ans ! E. Macron n’annonçait-il pas le 25 avril 2019 que décaler l’âge légal était « hypocrite » au vu du contexte de chô- mage et d’emploi, et terminait par : « déjà, bon courage pour arriver à 62 ans ».

En 2010, F. Fillon voulait passer l’âge légal de 60 à 62 ans, un député socialiste argumentait : « cette volonté de reculer l’âge de la retraite est doublement injuste ». « Entre les niches fiscales et le bouclier du même nom, beaucoup pourrait être fait pour que l’effort ne porte pas sur les seuls salariés ». C’est bien O.

Dussopt, artisan de la réforme actuelle qui intervenait ainsi sur les bancs de l’Assemblée Nationale.

No comment !

Faire baisser les pensions !

Dans le « programme de stabilité 2022/2027 » envoyé à la commission européenne, le gouvernement affiche ses projets de dépenses à long terme. Alors que le nombre de retraité·es va augmenter, la baisse de la part de PIB consacrée aux retraites, ne pourra entraîner qu’une chose : la baisse des pensions.

M. Zemmour, économiste spécialiste des retraites, explique que ce n’est pas la maîtrise des dépenses qui est recherché. « L’objectif consiste à réduire de manière inédite leur part dans le PIB, alors même que la proportion des retraités dans la population augmente. »« Le nouveau projet de réforme prend un sens particulier.

Il ne s’agit plus de contenir la hausse de dépenses, déjà sous contrôle au prix de la dégradation des pensions, mais bel et bien d’entamer une nouvelle phase, celle du démantèlement. Le gouvernement Borne entend accélérer la diminution des droits pour s’assurer rapidement des retraites plus brèves.

Faire la place au privé : une « Blackrockisation((BlackRock est une société multinationale américaine spécialisée dans la gestion d’actifs (7 800 milliards de dollars d’encours en octobre 2020).)) » des retraites !

Comme pour d’autres secteurs (santé, éducation, énergie…), les libéraux ont intérêt à ce que les systèmes solidaires soient affaiblis. En effet, la « réduction de la voilure » des systèmes solidaires ouvre toujours une place pour la marchandisation. C’est ainsi que nous dénoncions déjà cet objectif lors de la réforme de 2019, avec les fonds de pensions en embuscade.

Quelques indicateurs : J.F. Cirelli, patron de BlackRock France, a reçu la légion d’Honneur le 1er janvier 2020. J.M. Daniel, économiste, annonçait sur France Inter le 3 janvier 2023 : « réfléchir à l’avenir d’un système par capitalisation … à travers des fonds de pensions. Dans la loi PACTE, il y avait une simplification des mécanismes de retraites complémentaires : c’est un succès ». Les économistes libéraux l’affirment : l’objectif est de développer un marché ! Les retraites représentent en France 346 Mds d’Euros et 13,8 % du PIB : une manne énorme qui échappe aujourd’hui à la finance : de quoi attirer les vautours !

Moins d’emplois pour les jeunes : l’exemple en STAPS (et moins de mutations)

ousser l’âge légal de départ à 64 ans et accélérer le passage aux 43 annuités de cotisations, contraindra ou incitera les enseignant·es d’EPS à rester en poste, entraînant des recrutements en moins. Des centaines de postes en moins aux concours dans les prochaines années et également son pendant, des centaines de mutations en moins (car ces dernières sont liées au nombre de postes ouverts aux concours).

Avertissons vite les étudiant·es STAPS ! Si l’objectif de « plein emploi » est affiché par le gouvernement, ce projet va à l’opposé de celui-ci !

Pénibilité : l’exemple en EPS (le gâchis de la fin de carrière)

De nombreux·euses collègues nous disent déjà qu’arriver à 62 ans use le corps et le mental. En 1997 (retraite à 60 ans), le mé- decin conseil du ministère, M. Zorman, disait : « la fin de carrière (10 dernières années) apparait comme un moment de vulnérabilité… » (pour les enseignant·es en général), pour ceux et celles d’EPS : « ils forment un groupe qui est exposé à des risques spécifiques. Leur enseignement nécessitant un fort investissement corporel, il arrive fréquemment qu’ils présentent des traumatismes articulaires ou d’autres lésions observées en médecine sportive. Poursuivre leur activité jusqu’à 60 ans peut être rendu difficile avec la diminution des capacités physiques liées à l’âge et à la fréquence des séquelles traumatiques »… le CHS du 23 novembre 2003 rappelait que les enseignants d’EPS faisaient partie « des populations les plus exposées ». Le passage à 64 ans sera synonyme d’usure supplémentaire des corps.

Les conditions de travail se sont de plus nettement dégradées depuis 1997 (effectifs par classe, management, etc.).

Une réforme qui pénalisera encore les femmes !

Compte tenu des inégalités Femmes/ Hommes liées aux conditions de travail, de rémunération, de carrière hachée, …, les femmes, avec ce report à 64 ans, les 43 annuités et le maintien du système de décote, vont payer le prix fort une nouvelle fois.

C’est inacceptable !

Alors que tout le monde sera perdant, le gouvernement met en avant un dispositif de retraite minimale : « un salarié au SMIC aura une pension de 85 % du SMIC net ». Ce dispositif existe déjà à l’article 4 de la loi 2003((« La Nation se fixe pour objectif d’assurer en 2008 à un salarié ayant travaillé à temps complet et disposant de la durée d’assurance nécessaire pour bénéficier du taux plein un montant total de pension lors de la liquidation au moins égal à 85 % du salaire minimum de croissance net lorsqu’il a cotisé pendant cette durée sur la base du salaire minimum de croissance »)) ! Avec un décret, cette disposition aurait dû être appliquée depuis 20 ans ! Tenter de la transformer en « nouveauté sociale » est une mascarade !

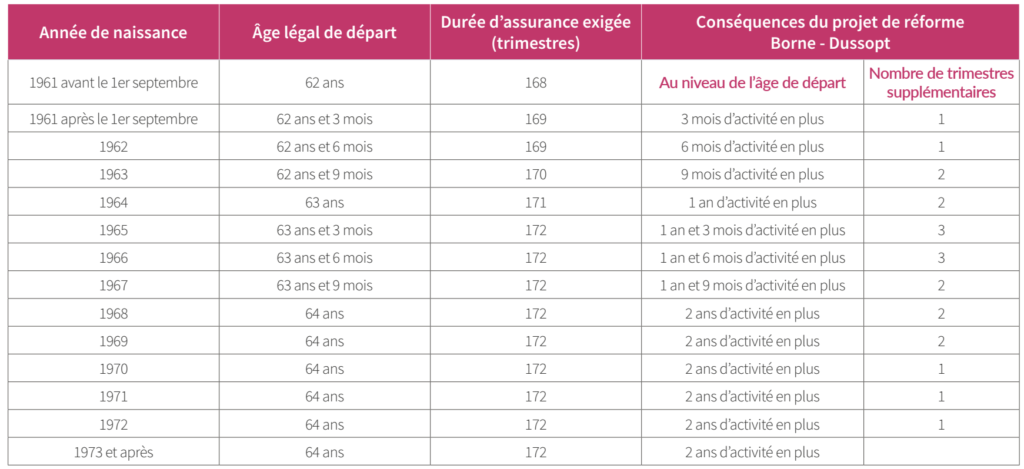

Le projet porté par E. Borne concernant les retraites repose sur 2 grands principes : le décalage de l’âge légal d’ouverture des droits à pension à 64 ans et l’accélération du passage à 43 annuités de cotisation (prévu initialement à partir de la génération 1973 par la réforme Touraine de 2014)